Por Aristóteles. Me gusta crear contenido financiero, realizar conferencias, cursos y talleres. Educando y capacitando desde 2005, enseño desde mi experiencia en el sector financiero. Director de finanzasU40 Academy.

Los gastos hormiga no son más que gastos recurrentes que deben ser cuantificados

De acuerdo a los gurús de finanzas personales los famosos gastos hormiga que tanto escuchamos no son más que gastos recurrentes.

Muchos gurús recomiendan no tomar café en exceso, no comer pasabocas o snacks a diario, no fumar, no comer el postre o el helado que te gusta después del almuerzo o todo aquello que implique una compra de un valor pequeño cada día que va sumando a tus gastos sin que te des cuenta.

En mi opinión hay consejos totalmente ridículos respecto a este asunto ya que si un café puede llegar a costar 2 dólares en promedio entonces vas a ahorrar en teoría mucho dinero si no haces este tipo de gasto y te tomas en su lugar un café en tu casa.

Esto en realidad se llama el costo de oportunidad que es elegir una opción entre dos o más opciones donde sacrificas algo al haber elegido una, desechado las demás opciones.

El asunto es que estos dos escenarios son muy diferentes y no es lo mismo tomarte el café que te gusta en el sitio que te gusta a tomarte el café en tu casa.

También está el contexto, el día, la situación y otros factores ya que en ciertos días preferirías tomar el café en la tranquilidad de tu casa por lo que en mi opinión no son situaciones comparables para ahorrar dinero de esta forma.

Supón que desechamos la opción de tomar café en tu casa y te tomas un café cada día los 365 días del año y te gastas un monto X tomando café.

La verdad me parece difícil tomar todos los días un café en el mismo lugar y por el mismo valor durante 365 días entonces reduzcamos la cantidad de cafés al mes a 20 durante 12 meses.

El resultado de dicha operación da como resultado que tomamos 240 cafés al año a USD 2 cada uno, que es lo que en promedio puede llegar a valer un café regular o normal sin adiciones, con una preparación o calidad especial.

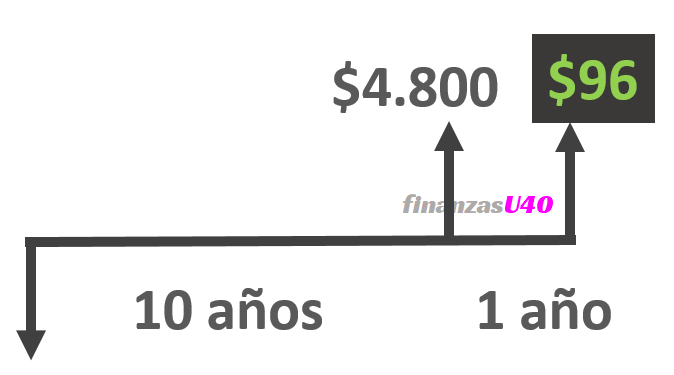

El resultado de esta operación nos dice que gastamos al año en café USD 480. Si este monto lo llevamos a 10 años nos gastaríamos USD 4.800, a 20 años USD 9.600 y en 30 años el valor de USD 14.400.

Estos valores son los montos que supuestamente tendríamos para ahorrar e invertir sin tener en cuenta la inflación después de pasar todo este tiempo.

Con los rendimientos de la renta fija o fondos de inversión de bajo riesgo o riesgo conservador que están rentando mas o menos al 2% anual en promedio a nivel global, me da como resultado que si después de un año de abstenernos de tomar el café que nos gusta, ganaremos después de otro año al haber invertido los USD 480, el valor de $ 9,60 en rendimientos es decir luego de 2 años de haber iniciado nuestro ahorro.

Ten en cuenta que no tomaste el café que te gusta durante un año e invertiste durante un año el valor ahorrado, así que te demoraste 2 años para lograr el tan esperado rendimiento.

Ahora supongamos que hacemos la misma operación pero hacia el pasado y nos devolvemos en el tiempo por los 10 últimos años sin haber tomado café, por lo que tendrías hoy USD 4.800, por los últimos 20 años tendrías hoy USD 9.600 y por los últimos 30 años tendrías hoy USD 14.400.

No hacemos las cuentas a futuro por lo que hacemos de cuenta que en el pasado ahorramos durante estos años para hacer el cálculo con los rendimientos de hoy.

Para este ejercicio el precio del café tiene una distorsión ya que habría que ajustarlo a la inflación realizando el respectivo ajuste por inflación por lo que el valor ahorrado podría ser inferior afectando dichos valores.

Haciendo cuentas da como resultado que por los USD 4.800 con un rendimiento al 2% anual tendríamos una utilidad de $96 después de 10 años acumulando capital y 1 año de inversión es decir 11 años para recoger el fruto del ahorro.

Por los USD 9.600 con un rendimiento anual del 2% anual tendríamos $192 después de 20 años acumulando capital y 1 año de inversión es decir 21 años.

A más largo plazo por los USD 14.400. con un rendimiento anual del 2% tendríamos $288 después de 30 años acumulando capital y 1 de inversión para un total de 31 años.

¯\_(ツ)_/¯ Yo en realidad no se si los gurús de finanzas personales tengan en cuenta este ejercicio para dar este tipo de consejos pero en mi opinión creo que no lo hacen, solamente hablan por hablar sin cuantificar el problema de los gastos hormiga ya que para ver un problema financiero y solucionarlo siempre siempre debes realizar cálculos.

Si pudiste ver este cálculo no es exacto debido a que no se tienen en cuenta la inflación, ni la rentabilidad real del ejercicio que si la hiciéramos el resultado tanto del ahorro como del rendimiento realmente sería inferior.

Yo en realidad prefiero tomar mi café toda vez que existe un costo de oportunidad que quiero asumir en este caso dentro de mi presupuesto.

En mi opinión es mejor tener un presupuesto donde cuantifiques, identifiques y puedas ver los gastos recurrentes que realmente le están haciendo un hueco a tus finanzas.

Este hueco por lo general proviene de consumo discrecional como compras innecesarias, aplicaciones, compras por moda o emoción, rebajas que no son rebajas reales, compras aspiracionales, compras para quitarte la depresión, vicios, suscripciones que no utilizas y cualquier otro gasto que realmente te impida mejorar tus finanzas.

Por último,en tu hoja financiera de papel anota el gasto X que consideres recurrente después de haber revisado tus patrones de consumo.

Haz el mismo ejercicio que hicimos y observa si en realidad lo que nos dicen y escuchamos de los gurús de finanzas personales afecta verdaderamente tus finanzas y tu tranquilidad.

Recuerda que todo tiene un costo de oportunidad y debe ser cuantificado para mejorar tus finanzas.

¡Ahorra, Emprende, Invierte y Aprende!

Logra ver al fin tus finanzas organizadas hoy para tu futuro participando en mis cursos y talleres… domina y transforma tus finanzas con #finanzasU40 ♠